За последние двадцать лет более 9,5 млн российских семей приобрели жилье с использованием ипотеки, из них около 1,3 млн — в 2019 году. В общей сложности банки выдали за минувший год кредитов на 2,8 трлн рублей, это на 5% меньше, чем в 2018 году.

Однако уже в начале 2020 года ипотечный рынок вновь перешел к росту. По данным Банка России, объем выданных ипотечных кредитов в январе текущего года вырос на 14% по сравнению с аналогичным периодом прошлого года и составил 193 млрд рублей. В количественном выражении было выдано 80,6 тыс. кредитов, что на 2% выше января 2019 года.

Улучшение ситуации на рынке происходит на фоне рекордно низких процентных ставок по ипотеке. Так, в январе этого года средневзвешенная ставка выдачи снизилась до 8,84%, минимального значения за всю историю ипотечного рынка в стране. Ставка на первичном рынке составила 8,02%. Правда, надо учитывать, что значительная доля ипотечных кредитов на новостройки (около 20%) выдается по программе «Семейная ипотека» по ставке ниже 5%. Если исключить льготные кредиты, средняя ставка на первичном рынке возрастет до 8,4-8,6%, но это все равно ниже целевого показателя национального проекта «Жилье и городская среда» на 2020 год (8,7%). На вторичном рынке средняя ставка равнялась 9,32%.

По оценкам экспертов, в феврале 2020 года сокращение ипотечных ставок продолжилось, но в статистике ЦБ РФ это найдет свое отражение спустя два месяца.

Выгоду от снижения ставок по ипотеке получают не только новые, но и «старые» заемщики, которые получают возможность рефинансировать кредиты на более выгодных условиях. Так, в январе текущего года доля кредитов для рефинансирования составила около 12%. И, по мнению экспертов, показатель этот будет расти и может составить в 2020 году 15% и более.

На сегодняшний день ипотека остается наиболее качественным видом кредитования физических лиц. Доля кредитов с просрочкой платежей более 90 дней на конец 2019 года составила менее 1,4% (по другим кредитам физлицам — 7%). Это связано как с наличием залога по кредиту (квартира или ДДУ), так и с осторожным подходом банков к одобрению ипотеки.

По мнению экспертов госкомпании «ДОМ.РФ», дополнительную устойчивость этому сегменту рынка придают меры макропруденциальной политики Центробанка. Здесь стоит напомнить, что с 1 января 2019 года была повышена надбавка к коэффициенту риска (с 50% до 100%) по ипотечным кредитам с низким первоначальным взносом (от 10 до 20%). Это привело к снижению доли таких кредитов с 42,9% в IV квартале 2018 года до 35,7% прошлой осенью. Более того, с 1 июля 2020 года ЦБ РФ предлагает ввести дополнительные надбавки к коэффициентам риска по ипотечным ссудам в зависимости от показателя долговой нагрузки (ПДН) и соотношения величины кредита к залогу. По оценкам «ДОМ.РФ», переход на расчет ПДН позволит еще больше повысить качество ипотечных кредитов.

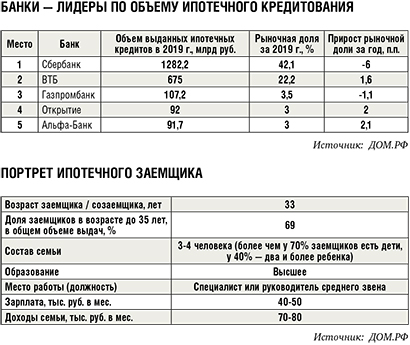

Проанализировав данные прошлого года, специалисты «ДОМ.РФ» отмечают, что, как и прежде, основной вклад в «ипотечное дело» вносят 15 крупнейших банков. Однако впервые за долгие годы уровень концентрации ипотечного рынка в 2019 году снизился: выдачи пяти крупнейших ипотечных кредиторов (см. таблицу) составили 74% от общего объема выдач (годом ранее — 80%). Понятно, что крупные банки с госучастием продолжают занимать лидирующие позиции на ипотечном рынке, но заметно повысилась и доля других крупных игроков: банка «Открытие», «Альфа-Банка», «Промсвязьбанка».

Номер публикации: №09 06.03.2020